サインイン

サインイン 無料で登録

無料で登録

初心者ガイド

初心者ガイド

確定申告とは

1年間の所得をとりまとめて所得にかかる税金を計算し、国(税務署)に納めるべき税額を報告する手続きのことです。1年に1回行うもので、1月1日~12月31日の所得と納める税額を計算します。原則、翌年の2月16日~3月15日のあいだに税務署に報告・納税します。

確定申告が必要な場合

取引で所得が発生するタイミング

暗号資産を売った時点で利益が出れば課税対象です。※保有しているだけでは税金はかかりません

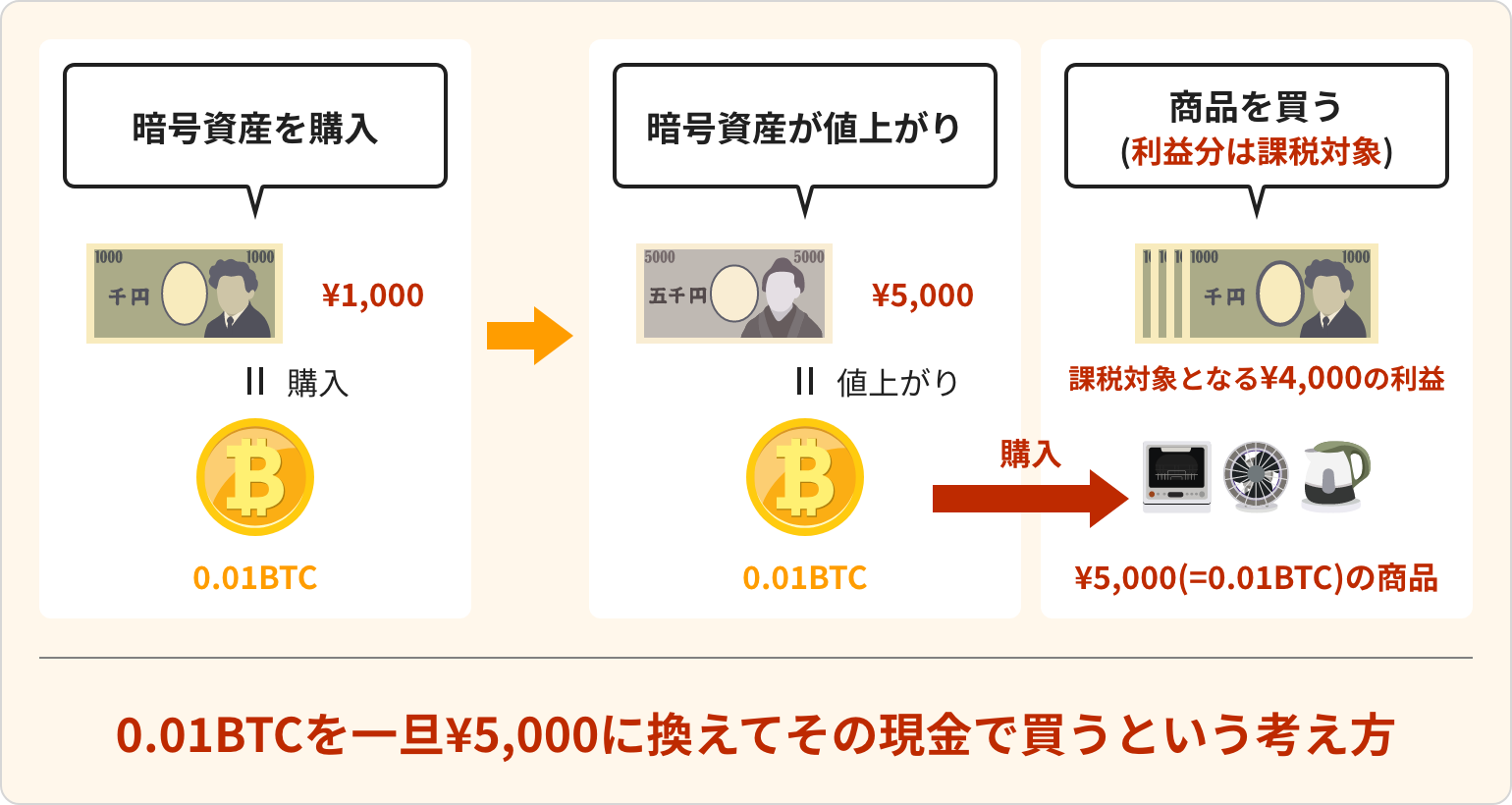

「暗号資産を一度現金に換えて、商品やサービスを購入する取引」とみなされます。取引する時に、暗号資産の価格が所得時の価額を上回っていれば課税対象となります。

別の暗号資産に交換した時、利益が出れば課税対象です。

暗号資産の所得分類

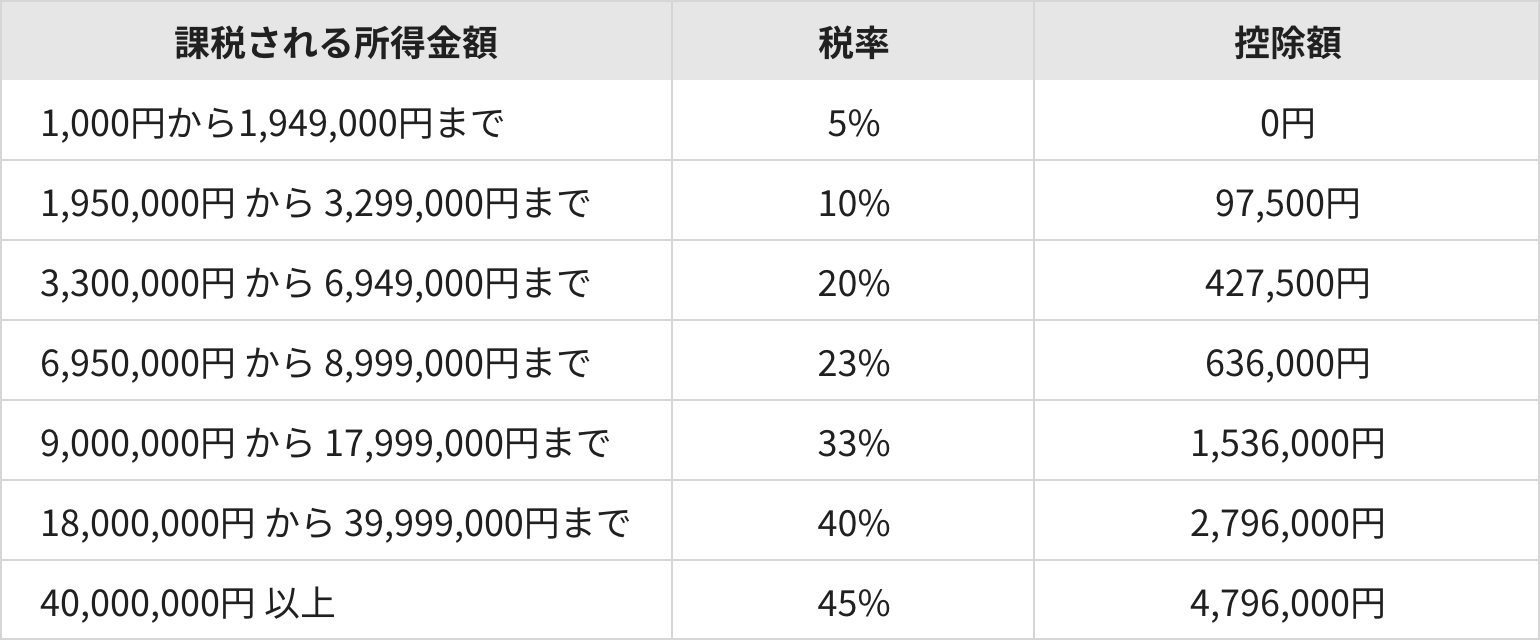

暗号資産の取引で得た利益は、「雑所得」に分類され「総合課税」対象に分類されます。また、日本の所得税は累進制が採用されており、所得金額に応じて税率は変動します。(5%~最大45%)日本の税金で累進課税制度が適用されている税は、主に所得税、相続税、贈与税となります。簡単に言えば、お金をたくさん稼ぐ人ほど税率が高くなり、所得に対して支払う税金の割合が多くなっていく仕組みのことです。

利益に対し所得税15%、住民税5%、合計20%が一律で課税される。

・総合課税・・・給与所得や事業所得と合算して課税されます。

利益に対し所得税5%〜45%、住民税10%、最大55%

つまり、一律20%の分離課税と最大55%の総合課税ということです。

参照元:国税局 所得税の税率

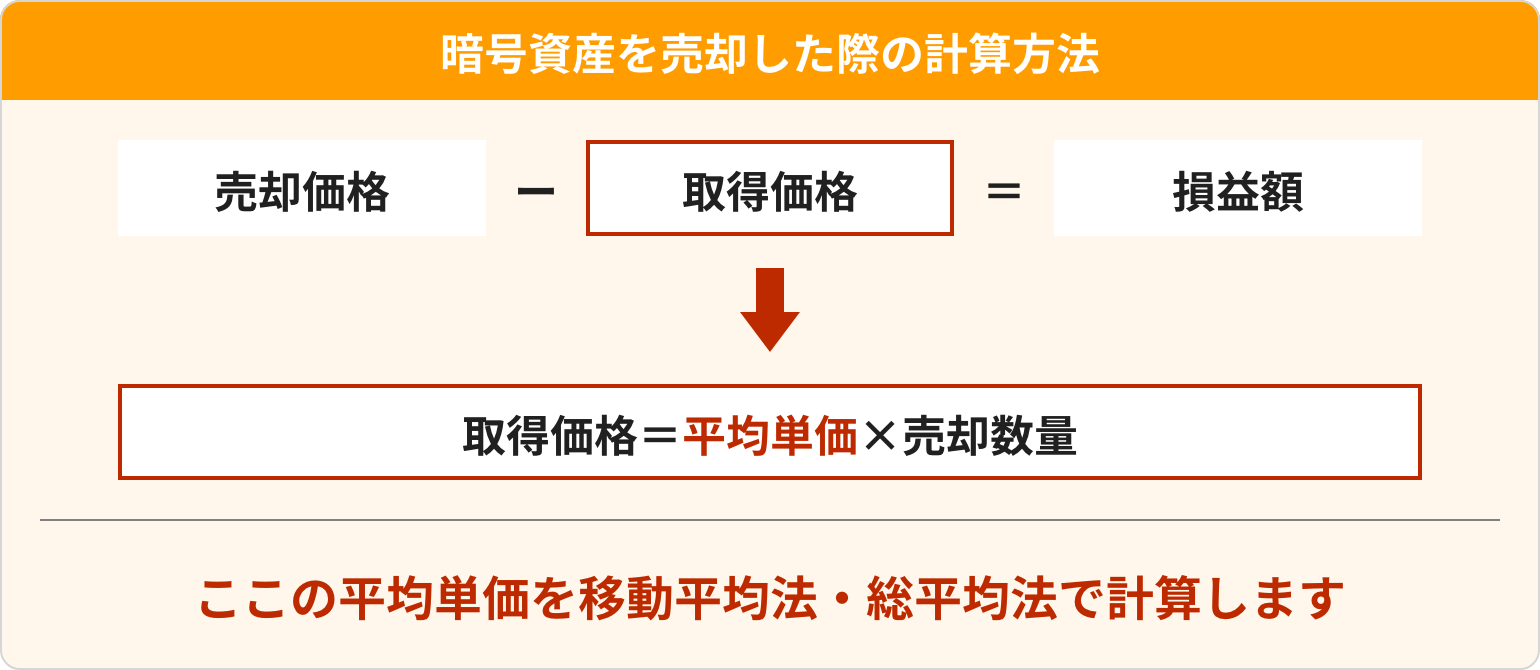

2種類の計算方法

1年間に購入した金額の合計÷1年間に購入した数量の合計=取得価額(単価)を計算し、この取得価額(単価)をすべての取引の購入単価として損益を計算します。

税金の申告をしないとどうなる

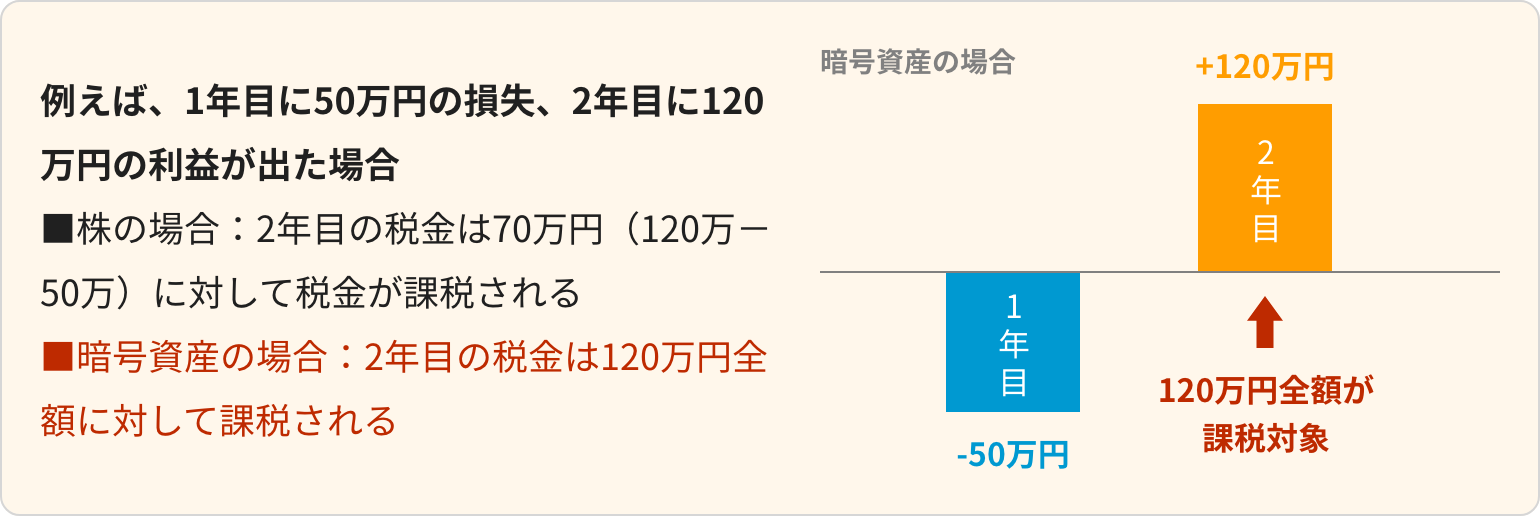

損失が出た場合

※暗号資産内での損益は通算可能

利益がある場合は必ず確定申告をしましょう。

今なら完全無料で使い放題!